一、数学期望的由来

在17世纪,有一个赌徒向法国著名数学家帕斯卡挑战,给他出了一道题目:甲乙两个人赌博,他们两人获胜的机率相等,比赛规则是先胜三局者为赢家,一共进行五局,赢家可以获得100法郎的奖励。当比赛进行到第四局的时候,甲胜了两局,乙胜了一局,这时由于某些原因中止了比赛,那么如何分配这100法郎才比较公平?

用概率论的知识,不难得知,甲获胜的可能性大,乙获胜的可能性小。

因为甲输掉后两局的可能性只有(1/2)×(1/2)=1/4,也就是说甲赢得后两局或后两局中任意赢一局的概率为1-(1/4)=3/4,甲有75%的期望获得100法郎;而乙期望赢得100法郎就得在后两局均击败甲,乙连续赢得后两局的概率为(1/2)*(1/2)=1/4,即乙有25%的期望获得100法郎奖金。

可见,虽然不能再进行比赛,但依据上述可能性推断,甲乙双方最终胜利的客观期望分别为75%和25%,因此甲应分得奖金的100*75%=75(法郎),乙应分得奖金的的100×25%=25(法郎)。这个故事里出现了“期望”这个词,数学期望由此而来。

二、数学期望定义

日常生活中,我们每做一件事,都有对它的期望,这里的期望不仅仅只结果的胜负之类,也可以与状态有关。在概率论和统计学中,一般指的就是达到结果的期望,最朴素的计算是每次可能结果的概率乘以其结果的总和。它反映随机变量平均取值的大小。

这是最基本的数学特征。

广义下的定义:一次随机抽样中所期望的某随机变量的取值。

数学期望(mathematic expectation[4])(或均值,亦简称期望)定义:

三、数学期望的应用

在实际应用中,数学期望可以用来解决各种问题,包括经济、金融、物理学、工程学等。是所有管理决策的过程中,尤其是在金融领域是最实用的统计工具。某个事件(最初用来描述买彩票)的期望值即收益,实际上就是所有不同结果的和,其中每个结果都是由各自的概率和收益相乘而来。

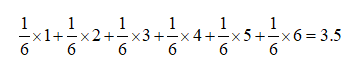

假设你参与了一个掷骰子的游戏,游戏规定掷出1点可以获得1元,2点可以获得2元,以此类推。那么在这个游戏中,掷一次骰子的期望值是多少?每一个结果都有1/6的概率,因此期望值为:

大致一看,3.5元似乎是一个无效数据,毕竟你不可能掷一次骰子就获得3.5元,但事实上,期望值是一个非常有用的参考数据,通过比较成本投入和期望收益,你就能知道做这件事是不是“值得”。比如,还是上述的掷骰子游戏,每玩一次需要缴纳3元,你还玩吗?当然,因为期望回报(3.5元)会高于游戏成本(3元)。这虽然并不代表你每一次玩都能保证赚到钱,但至少可以帮助你认清哪些事情值得冒险。

四、遵循“大数定律”

概率论里有一个与期望相关的定律叫做大数定律,即随着实验次数的增多,结果的平均值会越来越接近期望值。大数定律可以解释很多问题,比如为什么赌场从长期来看总是挣钱:赌场内所有项目的概率都是有利于赌场老板的(出“老千”的赌客不考虑在内)。如果赌场的营业时间足够长,吸引到下注人数也足够多,那么赌场从赌桌赚到的钱肯定要比付出的多。

再比如保险行业。整个保险行业都是建立在概率的基础之上,公司愿意承担风险的原因很简单:如果保险公司制定的保费标准正确合理,从长期来看将会给公司带来不菲的收益。假设车的赔偿额度为20万元,每年被盗的概率是万分之一,那么该车的年预期损失为20元,车险保费组成中盗窃险种的定价就应该高于20元,虽然需要付出,但从长期来看,得到的肯定要比付出的多。从统计学的角度来看,购买保险绝对是一个“糟糕的投资”,但保险能为你做的是,在你遭遇一些难以承受的巨大损失时,为你提供赔付,帮你渡过难关。

四、数学期望的特点

用数学期望衡量长期价值也有一个前提,就是所有随机出现的结果都必须数值化,也就是变成一个具体的数,只有这样,我们才能计算。

比如你问“回老家工作好,还是留北京工作好”,如果只停留在“留北京工作机会多,但竞争压力大;回老家生活压力小,但发展机会少”这些条件上,就没法计算数学期望。只有赋予每个结果具体的数字,比如工作机会多对自己很重要,打10分;竞争压力小对自己没那么重要,打5分……这个问题才真正变得可以比较,这也是数学思维的好处。

前面我们说计算数学期望要对具体事项赋予相应的数值才能计算,就这个赋值的过程是个体的、个性的。每个人对于同一件事所赋予的值是不一样的,计算出的数学期望对每个个体来说,就都是不一样的。这种个体的主观考量,只影响数学期望的计算结果,而不妨碍数学期望起作用。